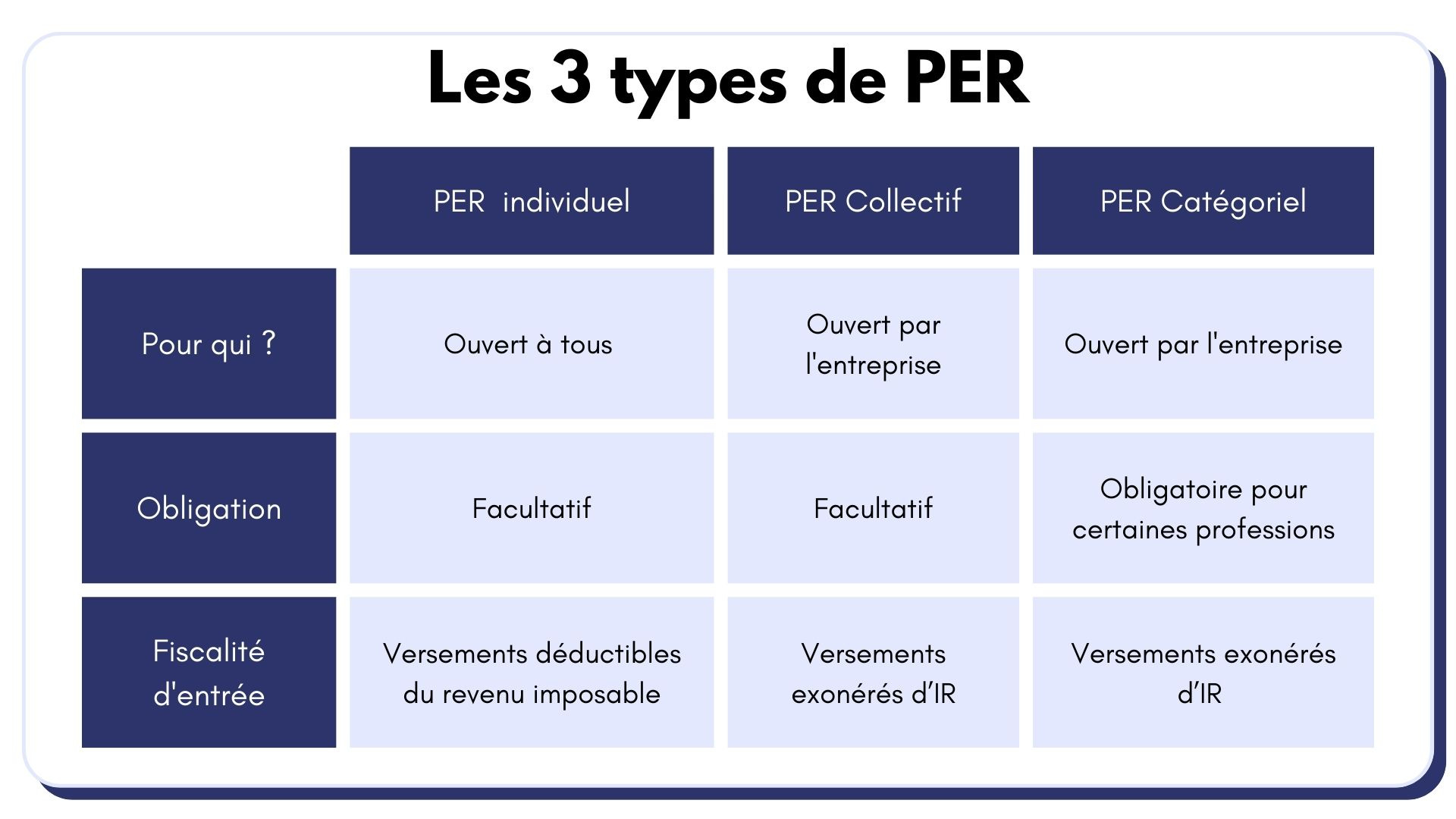

Un Plan Epargne Retraite, c’est une enveloppe d’investissement que tu peux utiliser pour organiser le financement de ta retraite.

👋C’est quoi le PER en détails ?

Le fonctionnement par défaut est le suivant : tu investis de l’argent via ton PER jusqu’à la retraite. Une fois arrivée à la retraite tu peux débloquer l’argent. Soit tu récupères tout d’un coup. Ça s’appelle faire une sortie en capital. Soit tu récupères ton argent via des versements réguliers tous les mois. Là on parle d’une sortie en rente viagère.

💰Comment investir avec un PER ?

Un PER a un fonctionnement similaire à une assurance vie. Avec, tu peux investir dans des fonds euros (la partie sécurisée) ou dans des unités de comptes (la partie plus risquée). La plupart des PER te proposent par défaut une gestion pilotée.

🚫Idées reçues

Contrairement à une idée reçue, tu peux utiliser ton PER avant ta retraite sous certaines conditions :

- joyeuses : acheter ta résidence principale

- moins joyeuses : la fin de tes droits au chômage, le décès de ton conjoint (marié ou pacsé), une invalidité de toi ou ton conjoint, si tu es en situation de surendettement ou si tu liquides ton activité professionnelle.

🏦Le PER te permet de réduire tes impôts aujourd’hui

Les versements volontaires que tu fais sur un PER sont déductibles de ton revenu imposable. Ça vaut quel que soit le type de PER que tu as.

Il y a deux conditions à garder en tête :

- Le versement doit être volontaire. Ça ne couvre pas les versements issus de la participation, intéressement ou abondement de ton entreprise.

- Les versements sont déductibles dans la limite d’un plafond. Ce plafond est égal à 10% de tes revenus quand tu es salariée (sans pouvoir dépasser 4114€). Si tu es indépendante, le plafond correspond à 10% de ton bénéfice imposable (sans pouvoir dépasser 47306€).

🍹Les pépettes à la retraite !

C’est bien beau d’économiser durant toute une vie mais à quel moment je pourrai siroter mon cocktail à la plage ?

Une fois que la retraite a sonné, avec le PER tu as deux solutions : sortir en capital ou sortir en rente.

⛲Sortie en capital

C’est l’option qui est choisie le plus souvent. Une fois tes droits retraite liquidés, tu peux récupérer ton argent comme tu le souhaites.

Ça veut dire que tu peux tout prendre d’un coup et partir faire ta croisière tour du monde. Ou tu peux faire des retraits fractionnés selon ton rythme.

💡Si tu es plus fourmi que cigale : tu peux même continuer à alimenter ton PER après ton départ à la retraite.

Côté impôts

Quand tu fais une sortie en capital, il y a deux impositions :

- L’imposition des plus-values. Toutes les plus-values sont imposées à 30% (c’est la fameuse flat tax)

- L’imposition des versements. Ah oui, c’est cool d’avoir une déduction fiscale quand tu fais tes versements mais les impôts te rattrapent toujours ! Tes versements sont imposés à hauteur de ta tranche d’imposition la plus haute (ta tranche marginale d’imposition).

💦 Sortie en rente viagère

On ne connait pas beaucoup cette option. L’idée est que tu transformes tout ton capital en revenu fixe que te verse l’assureur par défaut jusqu’à ton décès.

Autant la sortie en capital te garantit une liberté totale, autant la rente est une garantie de sécurité.

Côté impôts

La rente viagère du PER est taxée :

- à l’impôt sur le revenu après un abattement de 10% ;

- aux prélèvements sociaux à hauteur de 17,2%.

🔬Comment fonctionne la rente d’un PER ?

🏅L’assureur te garantit le versement de ta rente, même si elle représente plus que ce que tu as épargné.

Exemple : Tu as un capital de 100 000€, réparti en rente de 500€ versé à partir de tes 65 ans. En théorie, arrivée à 81 ans, les 100000€ seront épuisés. Mais si tu es encore vivante, l’assureur continue de te verser ta rente.

⚠️ Chaque médaille a son revers. Quand tu fais le choix de la rente, l’argent présent sur le PER ne t’appartient plus. Il appartient désormais à l’assureur.

Exemple : Tu as un capital de 100 000€, réparti en rente de 500€ versé à partir de tes 65 ans. Tu décèdes à 70 ans. Il reste encore 70 000€. Cet argent reste dans les poches de l’assureur et n’est pas reversé à tes héritiers.

Les différents types de rente

L’idée que tes héritiers ne voient jamais la couleur de ton argent ne te plait pas trop ? Bonne nouvelle, tu as différentes variantes de rentes pour protéger ton argent :

- La rente viagère : l’assureur te verse une rente tant que tu es en vie. C’est la formule par défaut.

- La rente viagère réversible : tu reçois une rente jusqu’à ton décès. A partir de ce moment, c’est ensuite ton bénéficiaire qui reçoit une rente jusqu’à son décès. C’est une solution intéressante entre conjoints.

- La rente avec annuités garanties : l’assureur s’engage à te verser une rente pendant un nombre d’années minimum. Si tu décèdes avant la date butoir, c’est ton bénéficiaire qui perçoit le reste des annuités.

- La rente viagère réversible à annuités garanties : là on fait un combo des deux formules précédentes. Tu as une rente avec une durée minimum garantie. Tu as un bénéficiaire direct (si jamais tu décèdes avant), puis tu as un second bénéficiaire si jamais le premier décède.

- La rente viagère par paliers : la rente augmente ou diminue après un certain temps (souvent par paliers de 10 ans). Par exemple, ta rente diminue de moitié au bout de 10 ans.

💡 Les rentes avec option de réversion te coûtent plus cher en termes de frais.

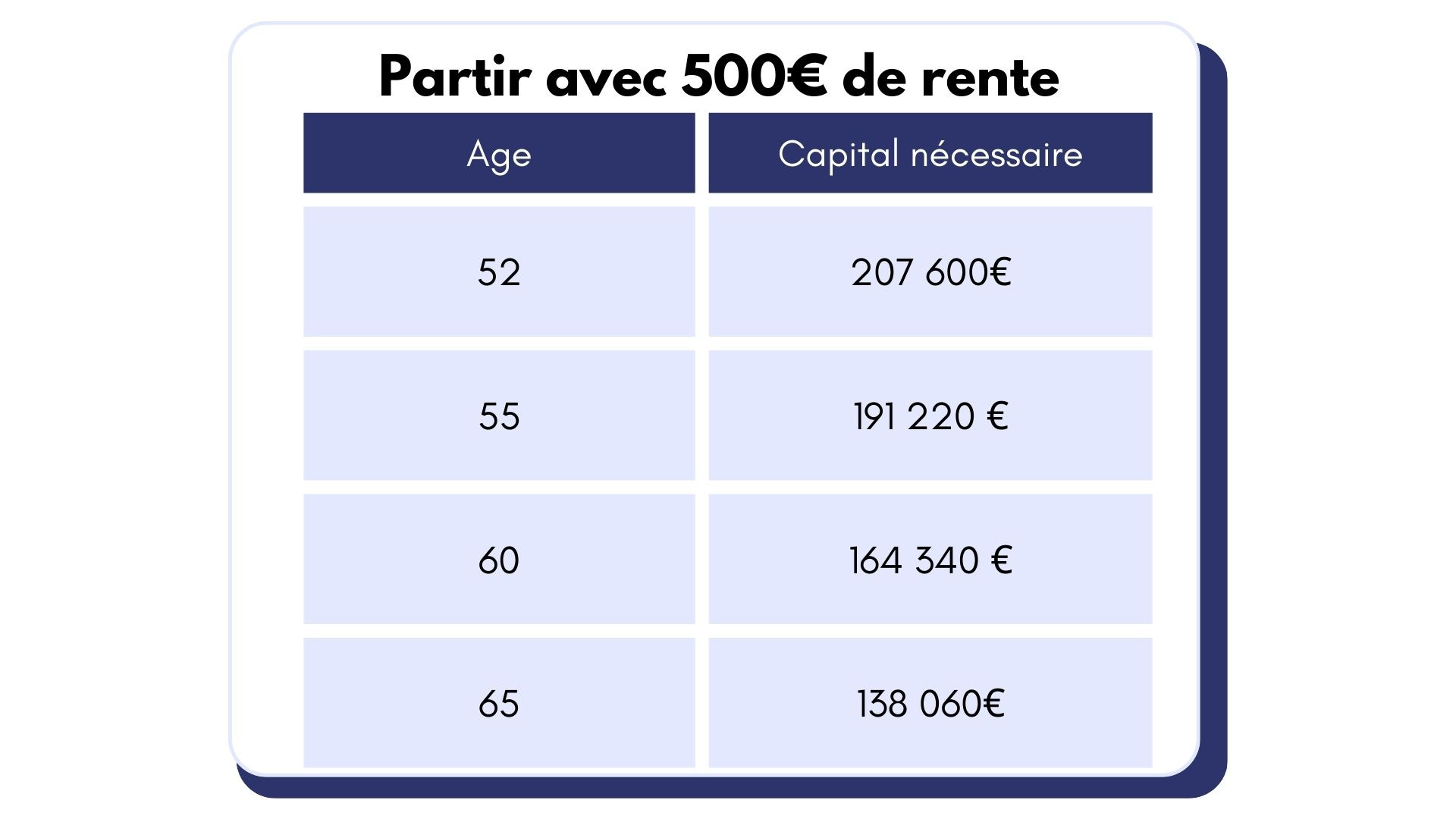

👛 Je veux 500€ de rente à la retraite. Je fais comment ?

Le montant de ta rente dépend :

- du capital que tu as accumulé

- de ton âge (et donc de ton espérance de vie) au moment où tu actives ta rente

- des frais de rente (généralement entre 1 et 3% selon le contrat)

- des options de réversion que tu as choisies

🧮 On fait les calculs

En plus de ta retraite tu veux mettre du beurre dans les épinards avec une rente complémentaire de 500€ :

Si tu veux t’amuser à faire plus de simulation, ça se passe 👉ici👈

💡 Conclusion

🔹Le PER te permet d’épargner pour ta retraite en décalant la fiscalité. 🔹Tu peux choisir entre liberté (capital) et sécurité (rente) au moment de récupérer ton argent.

🔹 En sortant en rente, par défaut l’argent appartient désormais à l’assureur.

🔹 Les deux facteurs qui impactent le plus le montant de ta rente sont: ton espérance de vie et le capital que tu as accumulé.